Construye tu Futuro Financiero: Conocimiento es Poder

La base para una vida financiera sólida es el conocimiento: explora nuestros artículos y aprende a tomar decisiones financieras más inteligentes.

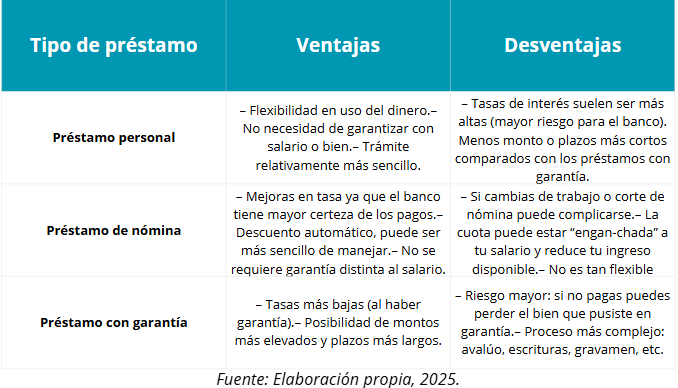

¿Qué tipo de préstamo me conviene más?

Conoce las diferencias entre los préstamos personales, de nómina y con garantía antes de decidir

1. Definición de cada tipo de préstamo

Préstamo personal

Se trata de un crédito que te otorga una institución financiera sin que necesariamente tengas que vincular tu salario o dejar un bien en garantía. El uso del dinero suele ser libre (viaje, consolidación de deudas, gastos imprevistos).

Por ejemplo, algunas fintech en México ofrecen préstamos personales con tasas de interés desde ~8.9 % anual.

Préstamo de nómina

Es un crédito para quienes reciben su salario a través de una cuenta bancaria en una institución que ofrece este producto. En este caso, la institución descuenta las cuotas del préstamo directamente de tu nómina o de los pagos que te hacen. Por lo general tiene mejores condiciones (menor riesgo para el banco) porque hay certeza de ingreso. Por ejemplo, para el caso de BBVA México se anuncia tasa fija anual de entre 23.75 % y 37.45 % sin IVA para su “préstamo de nómina”.

Préstamo con garantía

En este tipo de crédito ofreces un bien (por ejemplo un inmueble, un vehículo u otro activo) como respaldo o garantía de pago. Si incumples, el prestamista podría quedarse con ese bien. Gracias a esa garantía, suelen obtenerse mejores condiciones (menores tasas) comparado con créditos sin garantía.

2. Principales ventajas y desvantagens

3. Ejemplos prácticos: cuándo conviene uno u otro

Si eres un trabajador asalariado con nómina estable, recibes tus pagos siempre a tiempo y estás buscando un monto moderado para, por ejemplo, hacer unas mejoras en casa o cubrir un gasto imprevisto, el préstamo de nómina puede convenirte, porque probablemente obtendrás una tasa más baja que un préstamo personal estándar. Ejemplo: un empleado que recibe su nómina en BBVA, solicita un préstamo de nómina y puede obtener tasa fija de ~23.75 % (según su evaluación).

Si eres un emprendedor o freelancer, con ingresos variables, y no tienes una nómina domiciliada, el préstamo personal quizás sea más adecuado: aunque la tasa sea más alta, no necesitas garantía de nómina ni aval específico. Necesitas evaluar bien la capacidad de pago, pues tendrás menos certezas.

Si ya tienes un bien propiedad (por ejemplo una vivienda completamente pagada o con poco saldo) y necesitas un monto elevado para inversión o proyecto (por ejemplo montar un negocio, invertir, consolidar varias deudas), entonces un préstamo con garantía puede salir mucho más competitivo en condiciones – siempre que aceptes el riesgo de poner ese bien como respaldo.

4. Comparativa de tasas promedio en México

Aquí una recopilación de rangos estimados para el mercado mexicano:

Para préstamos personales: entre ~20 % y 45 % anual para bancos tradicionales.

En préstamos de nómina: una tasa promedio ponderada por saldo fue de ~27.4 % para el 2023.

Para préstamos con garantía (como garantía hipotecaria) se reportan tasas mucho más bajas: por ejemplo, con garantía de casa, tasas de ~12 %–18 % anual estimadas.

Ejemplo concreto: Supongamos que solicitas un préstamo personal en 2024 en México. Podrías ver una tasa cercana al 30 % anual.

Para nómina quizá se te ofrezca ~24 %–30 % dependiendo del banco y tu perfil.

Para garantía, si pones una casa como aval, podrías ver ~12 %–18 % o un poco más, según el plazo y condiciones.

5. Dicas para elegir según perfil

Perfil «empleado (asalariado)»

Verifica si tu empresa permite nómina domiciliada o si el banco exige ese requisito.

Evalúa si la cuota afectará tu ingreso neto de forma que te reste liquidez para otros gastos.

Asegúrate de que la tasa esté fija y sabe exactamente cuánto pagarás mes a mes.

Si ya tienes estabilidad y buen historial crediticio, el préstamo de nómina suele ser buena opción.

Perfil «emprendedor / freelance»

Ya que tus ingresos pueden variar, prioriza un préstamo con cuota flexible, plazos que puedas manejar y no sobrecargarte en meses de menor ingreso.

Considera que un préstamo personal puede ser más adecuado pues no exige nómina fija o garantía tradicional.

Aún así, evalúa la tasa, CAT (Costo Anual Total) y evita comprometer mucho de tu ingreso en cuotas.

Perfil «tengo bienes / patrimonio»

Si tienes un inmueble o activo que puedes utilizar como garantía y deseas un monto alto o plazo largo, el préstamo con garantía se vuelve muy competitivo.

Pero atención: debes estar seguro de cumplir con los pagos, porque el bien está en riesgo.

Revisa todos los gastos adicionales: avalúo, notarías, inscripción de gravamen, seguro de vida y daños (en algunos casos).

Conclusión

No existe “el mejor” tipo de préstamo de forma universal, sino el que mejor se adapte a tu situación, necesidades y perfil. Si eres asalariado con nómina estable quizá el préstamo de nómina ofrezca buen equilibrio entre tasa y comodidad. Si eres freelance con ingresos variables quizás necesites un préstamo personal flexible. Si cuentas con bienes y proyectas algo a más largo plazo, quizá el préstamo con garantía sea lo más adecuado, pero también con mayor riesgo.

Evalúa siempre: tasa de interés, CAT, plazos, comisiones, impacto en tu flujo de efectivo. Haz simulaciones. Lee bien el contrato.

👉 En el próximo artículo de la serie, descubrirás cómo saber si un préstamo es confiable o fraude, para que puedas tomar decisiones con total tranquilidad.

Escrito por Ana Fernandez, especialista en finanzas personales.

Sigue aprendiendo: más artículos para impulsar tu educación financiera.

Entendiendo las Tasas del Tarjeta de Crédito: Lo Que Necesitas Saber

La tarjeta de crédito puede ser una herramienta financiera poderosa, pero si no se utiliza de manera adecuada, puede generar costos inesperados que afecten tu salud financiera. Conocer las tasas asociadas a la tarjeta de crédito es esencial para evitar sorpresas al final del mes y asegurarte de que estás utilizando el crédito de manera inteligente. En este artículo, detallaremos las principales tasas del tarjeta de crédito, explicaremos cómo funcionan y te daremos consejos sobre cómo evitarlas.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Los Mitos y Verdades sobre el Uso de la Tarjeta de Crédito

La tarjeta de crédito es uno de los medios de pago más populares, pero también está rodeada de mitos y prejuicios. Muchas veces, las personas tienen una visión distorsionada sobre cómo funciona y, como resultado, terminan evitándola o utilizándola de forma equivocada. En este artículo, vamos a desmitificar los principales mitos sobre el uso de la tarjeta de crédito y explicar cómo puede ser una herramienta financiera útil cuando se usa de manera consciente.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Cómo evitar caer en trampas de crédito: Consejos para no endeudarse

El crédito, cuando se utiliza correctamente, puede ser una herramienta útil para la planificación financiera y el desarrollo personal. Sin embargo, en muchos casos, puede convertirse rápidamente en una trampa peligrosa. La facilidad de acceso al crédito y las constantes ofertas de promociones que invitan al consumo impulsivo hacen que sea cada vez más fácil caer en un ciclo de endeudamiento. Para evitar que el crédito se convierta en una pesadilla financiera, es crucial adoptar hábitos de consumo responsables y manejar adecuadamente las deudas. A continuación, te damos algunos consejos prácticos para mantener tus finanzas en orden y evitar el endeudamiento.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Tarjetas de Crédito y su Impacto en el Score de Crédito

La tarjeta de crédito puede ser una herramienta útil para construir un buen historial financiero, pero también puede convertirse rápidamente en un obstáculo para quienes no controlan sus gastos. Uno de los factores más afectados por el uso de la tarjeta de crédito es el score de crédito, una puntuación que refleja la salud financiera de una persona. Tener un buen score de crédito puede abrir puertas a mejores condiciones para préstamos y financiamientos, mientras que un score bajo puede dificultar el acceso a estos productos. Entonces, ¿cómo influye el uso de la tarjeta de crédito en este puntaje?

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Programas de Fidelidad y Recompensas: Cómo Aprovecharlos al Máximo

Los programas de fidelidad y recompensas se han convertido en uno de los mayores atractivos de las tarjetas de crédito y también de muchas marcas y servicios. Prometen transformar tus compras cotidianas en beneficios como millas para viajar, devolución de dinero (cashback), descuentos y productos. Pero para que realmente valgan la pena, es necesario entender cómo funcionan, elegir el programa adecuado para tu perfil y, sobre todo, saber acumular puntos sin endeudarte.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Tarjeta de Crédito vs. Débito: ¿Cuál es la Mejor Opción para Ti?

Al momento de pagar una compra, muchas personas aún se preguntan: ¿es mejor usar la tarjeta de crédito o la de débito? Ambas tienen ventajas, desventajas y características particulares que pueden adaptarse mejor o peor según tu perfil financiero. Entender cómo funciona cada una —y cuándo conviene usarlas— es clave para mantener un buen control del dinero y aprovechar mejor tus recursos sin poner en riesgo tu estabilidad.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Cómo Organizar tus Finanzas Personales con la Tarjeta de Crédito

La tarjeta de crédito, cuando se utiliza con inteligencia, puede ser una gran aliada de tus finanzas personales. Permite centralizar gastos, extender plazos de pago y acceder a beneficios como puntos, millas o cashback. Pero también puede ser un camino rápido hacia el descontrol financiero si no se maneja con planificación.

Integrar el uso del crédito a un presupuesto mensual bien estructurado es fundamental para mantener el equilibrio y evitar deudas. A continuación, te mostramos cómo hacerlo de forma práctica y eficiente.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Tarjetas de Crédito para Principiantes: Cómo Empezar Sin Errores

Comenzar a usar una tarjeta de crédito puede ser una experiencia positiva, siempre que se haga con planificación y cuidado. Para quienes nunca han tenido una tarjeta, el mundo del crédito puede parecer confuso e incluso intimidante, pues existen términos, tasas, plazos y reglas que no siempre son claros a primera vista. Pero con algunos consejos prácticos, es posible empezar a usar la tarjeta sin cometer errores que puedan generar deudas y frustraciones.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Entendiendo el Costo Efectivo Total (CET) de las Tarjetas de Crédito

Cuando hablamos de tarjeta de crédito, solemos pensar solo en las ventajas: comodidad, beneficios y facilidad de pago. Sin embargo, para usar esta herramienta con responsabilidad, es fundamental entender todos los costos involucrados — y aquí es donde entra en juego el Costo Efectivo Total, conocido como CET.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.