Construye tu Futuro Financiero: Conocimiento es Poder

La base para una vida financiera sólida es el conocimiento: explora nuestros artículos y aprende a tomar decisiones financieras más inteligentes.

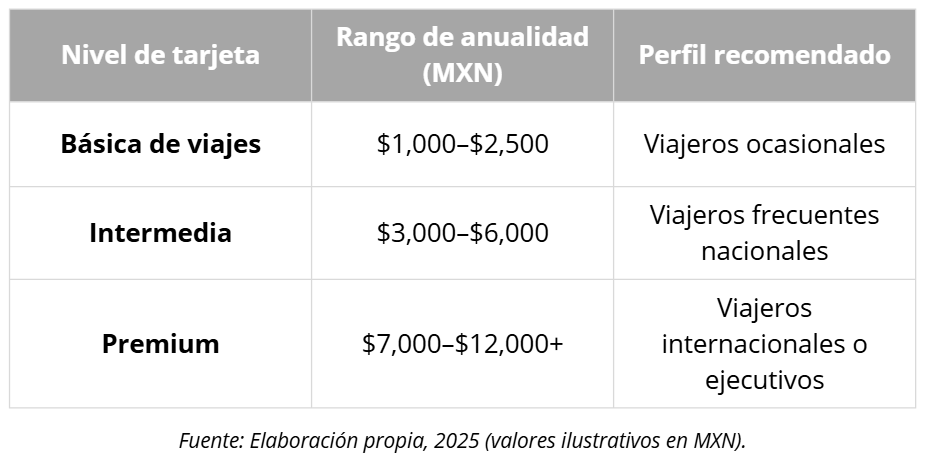

Costos y anualidades de tarjetas de viaje en México

Cómo encontrar la tarjeta que realmente vale lo que cuesta.

✈️ Un viajero con los pies en la tierra

En México, cada vez más personas utilizan tarjetas de crédito como herramienta para financiar viajes y acceder a beneficios exclusivos. Sin embargo, no todos los usuarios se detienen a pensar si la anualidad que pagan realmente compensa los beneficios que reciben.

Imagina a un profesional que viaja con frecuencia a distintos estados para cerrar negocios, o a una pareja que planea escapadas de fin de semana cada temporada. Ambos buscan comodidad, recompensas y protección, pero sin pagar de más.

Las tarjetas de viaje prometen puntos, millas, seguros de viaje y acceso a salas VIP, pero sus costos varían ampliamente, desde los $1,000 hasta más de $10,000 pesos mexicanos (MXN) al año. Por eso, entender qué incluye cada opción puede marcar la diferencia entre viajar con beneficios o solo acumular gastos.

🌍 Los beneficios que realmente importan

No todas las tarjetas ofrecen lo mismo, pero la mayoría de los viajeros valora ciertos aspectos clave. Estos son algunos de los beneficios de viaje más relevantes:

Puntos o millas por cada compra

Permiten canjear vuelos, noches de hotel o experiencias.

→ Por ejemplo, un gasto anual de $200,000 MXN puede generar puntos suficientes para un vuelo redondo Cancún–CDMX.Seguros de viaje integrados

Cobertura médica, pérdida de equipaje y retrasos de vuelo.

→ Evita gastar entre $400 y $1,000 MXN en seguros individuales cada vez que viajas.Acceso a salas VIP

Ideal para vuelos con escalas o demoras.

→ Una visita individual puede costar $600 MXN, pero con la tarjeta suele ser gratuita o con tarifa preferencial.Promociones en aerolíneas y hoteles

Descuentos del 10%–20% o meses sin intereses en paquetes de viaje.Estatus preferente

En algunos programas, alcanzar un nivel elite puede ofrecer upgrades o abordaje prioritario.

💡 Consejo: si viajas menos de dos veces al año, probablemente no aproveches todos estos beneficios, y una tarjeta con baja anualidad podría ser más conveniente.

💸 ¿Qué tanto pesa la anualidad?

La anualidad es el costo más visible y, a menudo, el más discutido.

Pero su valor debe evaluarse en proporción al uso.

Además, considera otros costos ocultos:

Tasas de interés (40%–60% anual).

Comisiones por retiro de efectivo.

Restricciones en el uso de seguros o beneficios si el boleto no fue pagado con la misma tarjeta.

🧳 ¿Cuándo sí conviene una tarjeta de viaje?

Una tarjeta de crédito de viaje tiene sentido cuando tus hábitos de consumo compensan el costo de la anualidad.

Conviene si:

Viajas al menos tres veces al año y aprovechas las salas VIP o seguros incluidos.

Sueles pagar hoteles, boletos y gastos de viaje con la tarjeta.

Prefieres acumular recompensas en lugar de descuentos inmediatos.

En cambio, si tu uso es esporádico o prefieres viajar con bajo presupuesto, existen tarjetas sin anualidad con programas de cashback o recompensas más simples que pueden ser una mejor elección.

🔄 Alternativas populares en México

Santander Aeroméxico Platinum – Alta acumulación de millas, pero con anualidad superior al promedio.

BBVA Platinum Travel – Puntos flexibles y acceso a salas VIP Priority Pass.

Banorte Rewards – Acumulación media, pero sin costo adicional por membresías internacionales.

Comparar al menos dos o tres opciones antes de decidir es la mejor forma de asegurar que tu dinero se traduzca en experiencias, no en cargos innecesarios.

🧾 Conclusión

Elegir una tarjeta de crédito de viaje no se trata solo de acumular puntos, sino de encontrar un equilibrio entre beneficios y costos reales. Quienes viajan con frecuencia y aprovechan seguros, salas VIP y promociones pueden recuperar fácilmente el valor de la anualidad. En cambio, quienes realizan pocos viajes al año podrían beneficiarse más con una tarjeta sin anualidad o con recompensas flexibles.

En resumen, la mejor tarjeta no es la que tiene más beneficios en papel, sino la que se adapta a tu estilo de vida y convierte tus gastos cotidianos en experiencias que realmente valen la pena.

Escrito por Ana Fernandez, especialista en finanzas personales.

Sigue aprendiendo: más artículos para impulsar tu educación financiera.

Cómo elegir la mejor tarjeta de crédito para tu perfil

Elegir la mejor tarjeta de crédito puede ser un desafío debido a la gran cantidad de opciones disponibles en el mercado. Para tomar una decisión acertada, es necesario tener en cuenta tu perfil financiero, estilo de vida y necesidades específicas. En este artículo, te ayudaremos a entender los diferentes tipos de tarjetas de crédito y cómo elegir la que más te conviene, considerando los beneficios, el límite de crédito, la anualidad y los programas de recompensas.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Entendiendo las Tasas del Tarjeta de Crédito: Lo Que Necesitas Saber

La tarjeta de crédito puede ser una herramienta financiera poderosa, pero si no se utiliza de manera adecuada, puede generar costos inesperados que afecten tu salud financiera. Conocer las tasas asociadas a la tarjeta de crédito es esencial para evitar sorpresas al final del mes y asegurarte de que estás utilizando el crédito de manera inteligente. En este artículo, detallaremos las principales tasas del tarjeta de crédito, explicaremos cómo funcionan y te daremos consejos sobre cómo evitarlas.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Los Mitos y Verdades sobre el Uso de la Tarjeta de Crédito

La tarjeta de crédito es uno de los medios de pago más populares, pero también está rodeada de mitos y prejuicios. Muchas veces, las personas tienen una visión distorsionada sobre cómo funciona y, como resultado, terminan evitándola o utilizándola de forma equivocada. En este artículo, vamos a desmitificar los principales mitos sobre el uso de la tarjeta de crédito y explicar cómo puede ser una herramienta financiera útil cuando se usa de manera consciente.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Cómo evitar caer en trampas de crédito: Consejos para no endeudarse

El crédito, cuando se utiliza correctamente, puede ser una herramienta útil para la planificación financiera y el desarrollo personal. Sin embargo, en muchos casos, puede convertirse rápidamente en una trampa peligrosa. La facilidad de acceso al crédito y las constantes ofertas de promociones que invitan al consumo impulsivo hacen que sea cada vez más fácil caer en un ciclo de endeudamiento. Para evitar que el crédito se convierta en una pesadilla financiera, es crucial adoptar hábitos de consumo responsables y manejar adecuadamente las deudas. A continuación, te damos algunos consejos prácticos para mantener tus finanzas en orden y evitar el endeudamiento.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Tarjetas de Crédito y su Impacto en el Score de Crédito

La tarjeta de crédito puede ser una herramienta útil para construir un buen historial financiero, pero también puede convertirse rápidamente en un obstáculo para quienes no controlan sus gastos. Uno de los factores más afectados por el uso de la tarjeta de crédito es el score de crédito, una puntuación que refleja la salud financiera de una persona. Tener un buen score de crédito puede abrir puertas a mejores condiciones para préstamos y financiamientos, mientras que un score bajo puede dificultar el acceso a estos productos. Entonces, ¿cómo influye el uso de la tarjeta de crédito en este puntaje?

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Programas de Fidelidad y Recompensas: Cómo Aprovecharlos al Máximo

Los programas de fidelidad y recompensas se han convertido en uno de los mayores atractivos de las tarjetas de crédito y también de muchas marcas y servicios. Prometen transformar tus compras cotidianas en beneficios como millas para viajar, devolución de dinero (cashback), descuentos y productos. Pero para que realmente valgan la pena, es necesario entender cómo funcionan, elegir el programa adecuado para tu perfil y, sobre todo, saber acumular puntos sin endeudarte.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Tarjeta de Crédito vs. Débito: ¿Cuál es la Mejor Opción para Ti?

Al momento de pagar una compra, muchas personas aún se preguntan: ¿es mejor usar la tarjeta de crédito o la de débito? Ambas tienen ventajas, desventajas y características particulares que pueden adaptarse mejor o peor según tu perfil financiero. Entender cómo funciona cada una —y cuándo conviene usarlas— es clave para mantener un buen control del dinero y aprovechar mejor tus recursos sin poner en riesgo tu estabilidad.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Cómo Organizar tus Finanzas Personales con la Tarjeta de Crédito

La tarjeta de crédito, cuando se utiliza con inteligencia, puede ser una gran aliada de tus finanzas personales. Permite centralizar gastos, extender plazos de pago y acceder a beneficios como puntos, millas o cashback. Pero también puede ser un camino rápido hacia el descontrol financiero si no se maneja con planificación.

Integrar el uso del crédito a un presupuesto mensual bien estructurado es fundamental para mantener el equilibrio y evitar deudas. A continuación, te mostramos cómo hacerlo de forma práctica y eficiente.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.

Tarjetas de Crédito para Principiantes: Cómo Empezar Sin Errores

Comenzar a usar una tarjeta de crédito puede ser una experiencia positiva, siempre que se haga con planificación y cuidado. Para quienes nunca han tenido una tarjeta, el mundo del crédito puede parecer confuso e incluso intimidante, pues existen términos, tasas, plazos y reglas que no siempre son claros a primera vista. Pero con algunos consejos prácticos, es posible empezar a usar la tarjeta sin cometer errores que puedan generar deudas y frustraciones.

Para continuar explorando el tema y obtener más detalles, haz clic en el botón abajo para leer el artículo completo.